- Thông tin doanh nghiệp - Cách kiểm tra và tìm kiếm thông tin doanh nghiệp nhanh...

- @ tiếng anh đọc là gì? Cách đọc Ký hiệu A Còng @ chính xác nhất trong phiên âm...

- Âm là gì, Vần là gì? Cấu tạo tiếng, cấu tạo vần trong tiếng Việt

- EQ là gì? Chỉ số EQ bao nhiêu là cao? Bao nhiêu là thấp

- Sự khác nhau giữa Đội (Team) và Nhóm (Group)

- Tài xỉu là gì? Hướng dẫn cách chơi tài là gì xỉu là gì và mẹo để thắng dễ dàng

- Nhân viên hành chính tiếng anh là gì? - Giải đáp chính xác

- Yêu là gì? Thương là gì? Sự khác biệt giữa Yêu một người và Thương một người

- Nhân viên chính thức tiếng anh là gì? Một nhân viên chính thức phải trải qua...

- Hóa đơn bán hàng trực tiếp là gì

Doanh nghiệp nào sẽ được miễn thuế thu nhập doanh nghiệp

- #thue thu nhap doanh nghiep la gi

- Tin tức doanh nghiệp

- Theo dõi BlogDoanhNghiep trên

Nhắc đến miễn thuế thu nhập doanh nghiệp thì mọi người đều có thể hiểu là sự miễn giảm thuế khi doanh nghiệp kê khai nộp thuế cho cơ quan nhà nước. Tuy nhiên để hiểu được trường hợp nào được miễn thuế và có bao nhiêu mức giảm thì không phải ai cũng biết. Nếu bạn cũng vậy thì hãy cùng chúng tôi tham khảo bài viết dưới đây nhé.

Mục Lục Bài Viết [Ẩn]

Những nội dung xoay quanh việc thuế thu nhập doanh nghiệp. Đối tượng doanh nghiệp nào được miễn thuế.

1. Thuế thu nhập doanh nghiệp là gì

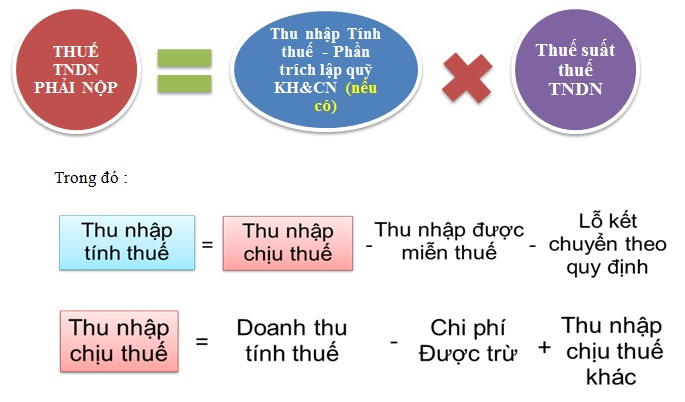

Thuế thu nhập doanh nghiệp là khoản đóng góp mà một doanh nghiệp có hoạt động kinh doanh và có thu nhập cần đóng cho ngân sách của nhà nước theo đúng thời gian và số lượng được quy định từ trước. Để tính thu nhập áp thuế thì các bạn có thể sử dụng công thức sau đây:

Mức thuế cần đóng = thu nhập tính thuế x thuế suất thuế thu nhập doanh nghiệp

QS là gì? Tầm quan trong của QS trong doanh nghiệp xây dựng

Tròn đó thì:Thu nhập tính thuế = thu nhập chịu thuế - thu nhập được miễn thuế - lỗ kết chuyển

Thu nhập chịu thuế = doanh thu - chi phí được trừ + thu nhập khác

IPO là gì? Khám phá những thương vụ IPO nổi tiếng nhất trên thế giới

Công thức tính thuế thu nhập doanh nghiệp theo luật doanh nghiệp

2. Miễn thuế thu nhập doanh nghiệp là gì

Miễn thuế thu nhập doanh nghiệp là hình thức giảm thuế cho doanh nghiệp hay nói cách khác là doanh nghiệp được hưởng một phần do hưởng mức thuế suất ít hơn so với thông thường. Mức độ miễn thuế phụ thuộc rất vào loại hình kinh doanh cũng như nguồn phát sinh thu nhập của doanh nghiệp. Theo điều 4 Luật thuế TNDN 2018 thì ưu đãi thuế thu nhập doanh nghiệp được áp dụng trong các trường hợp nào. Thu nhập miễn thuế hay các khoản thu nhập không tính vào thu nhập chịu thuế tndn sẽ được cụ thể sau đây:

- Trường hợp thu nhập từ việc cung cấp dịch vụ kỹ thuật trực tiếp cho sản xuất nông nghiệp

- Trường hợp thu nhập từ hoạt động liên quan đến nông nghiệp: chăn nuôi, bán, chế biến nông sản và thủy sản; từ các hoạt động như nông nghiệp, lâm nghiệp, nuôi trồng thủy hải sản tại những khu vực có nền kinh tế còn khó khăn, lạc hậu; tỷ lệ nguyên vật liệu trên chi phí sản xuất hàng hóa, sản phẩm trên 30%; sản phẩm và hàng hóa nông thủy sản thuộc vào danh sách những sản phẩm áp dụng mức thuế tiêu thụ đặc biệt

- Trường hợp thu nhập từ việc nghiên cứu khoa học kỹ thuật.

- Những khoản tài trợ được sử dụng cho mục đích giáo dục, nghiên cứu,..

- Những doanh nghiệp có từ 30% số lao động là những người khuyết tật hoặc có khiếm khuyết về cơ thể làm giảm khả năng lao động.

- Thu nhập từ việc dạy nghề, truyền nghề cho những đối tượng gặp khó khăn trong việc tiếp cận với việc làm cũng như khả năng lao động không tốt, mắc các tệ nạn xã hội.

- Thu nhập nhận được từ việc góp vốn và bên nhận góp vốn đã đóng thuế theo đúng quy định.

- Thu nhập từ việc chuyển giao công nghệ trong những lĩnh vực được ưu tiên đặc biệt miễn thuế.

- Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải đối với những doanh nghiệp chuyển nhượng lần đầu tiên, sau đó thì sẽ phải nộp như thông thường.

- Thu nhập từ việc thực hiện và hoàn thành những nhiệm vụ được Nhà nước giao cho như: hoạt động tín dụng cho người có hoàn cảnh khó khăn và những đối tượng chính sách được nhà nước quy định; hoạt động bảo hiểm hay các quỹ tài chính của nhà nước,.....

- Thu nhập không chia hoặc thu nhập từ văn phòng thừa phát lại khi đang trong thời gian thực hiện thí điểm.

3. Chính sách thuế thu nhập doanh nghiệp

Theo Công văn 512/TCT-CS chính sách ưu đãi thuế thu nhập doanh nghiệp quỹ tín dụng nhân dân sẽ xác định như sau:

* Đối với những doanh nghiệp quỹ tín dụng nhân dân mới thành lập tại những địa bàn có kinh tế khó khăn

- Được áp dụng mức thuế suất là 20% cho 10 năm kể từ ngày doanh nghiệp chính thức đi vào hoạt động.

- Được áp dụng mức thuế suất là 15% cho 12 năm kể từ ngày doanh nghiệp chính thức đi vào hoạt động.

- Được áp dụng 10% cho 15 năm kể từ ngày doanh nghiệp chính thức đi vào hoạt động.

* Đối với những doanh nghiệp quỹ tín dụng nhân dân mở rộng cơ sở

- Miễn thuế thu nhập doanh nghiệp cho năm đầu tiên và giảm 50% thuế phải đóng cho 4 năm kế tiếp

- Miễn thuế thu nhập cá nhân cho 3 năm và giảm 50% thuế phải đóng cho 5 năm tiếp theo

- Miễn thuế thu nhập doanh nghiệp cho 4 năm và giảm 50% thuế phải đóng cho 7 năm kế tiếp.

Như vậy là tất cả những thông tin liên quan đến việc miễn thuế thu nhập doanh nghiệp đã được chúng tôi tổng hợp trong bài viết trên. Do kinh nghiệm không nhiều nên tôi chỉ có thể cung cấp cho các bạn những nội dung cơ bản nhất, mong rằng chút thông tin này có thể mang lại cho mọi người chút hiểu biết về những quy định thuế của Việt Nam hiện nay.