- Thông tin doanh nghiệp - Cách kiểm tra và tìm kiếm thông tin doanh nghiệp nhanh...

- @ tiếng anh đọc là gì? Cách đọc Ký hiệu A Còng @ chính xác nhất trong phiên âm...

- Âm là gì, Vần là gì? Cấu tạo tiếng, cấu tạo vần trong tiếng Việt

- EQ là gì? Chỉ số EQ bao nhiêu là cao? Bao nhiêu là thấp

- Sự khác nhau giữa Đội (Team) và Nhóm (Group)

- Tài xỉu là gì? Hướng dẫn cách chơi tài là gì xỉu là gì và mẹo để thắng dễ dàng

- Nhân viên hành chính tiếng anh là gì? - Giải đáp chính xác

- Yêu là gì? Thương là gì? Sự khác biệt giữa Yêu một người và Thương một người

- Nhân viên chính thức tiếng anh là gì? Một nhân viên chính thức phải trải qua...

- Hóa đơn bán hàng trực tiếp là gì

Thuế giá trị gia tăng doanh nghiệp

- #thue gia tri gia tang la gi

- Tin tức doanh nghiệp

- Theo dõi BlogDoanhNghiep trên

Thuế giá trị gia tăng doanh nghiệp là thuế phát sinh trong quá trình giao dịch mua bán của một doanh nghiệp với thị trường bên ngoài. Để hiểu rõ hơn về loại thuế này cũng như các tính và những điều luật quy định như thế nào thì hãy cùng tôi tham khảo bài viết dưới đây nhé!

Mục Lục Bài Viết [Ẩn]

I. Thuế giá trị gia tăng

1. Thuế giá trị gia tăng được hiểu là gì?

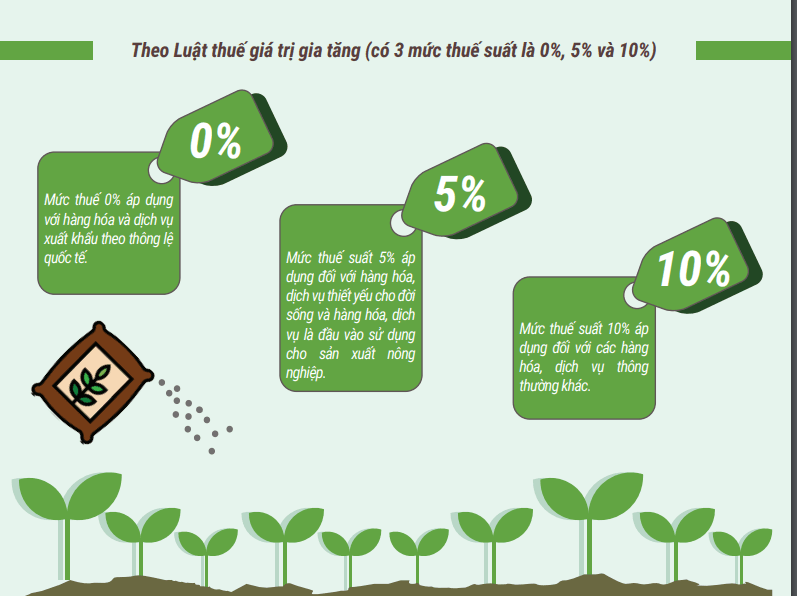

Theo điều số 2 của Luật thuế thì thuế giá trị gia tăng hay còn được nhiều người biết đến qua tên gọi thuế VAT. Đây là loại thuế được tính dựa trên sự tăng lên về mặt giá trị của những loại hàng hóa và dịch vụ. Là một trong những loại thuế được áp dụng phổ biến hiện nay nhưng đây là thuế được Nhà nước ta ban hàng từ năm 1997 và bắt đầu có hiệu lực là đầu năm 1999. Cho đến này thuế GTGT được sửa đổi và bổ sung rất nhiều lần để luôn cập nhật được chính xác công dụng và đáp ứng đúng với tính trạng kinh tế từng thời kỳ.

Những sản phẩm không phải chịu thuế giá trị gia tăng doanh nghiệp có thể kể đến bao gồm:

- Những sản phẩm nông sản là chăn nuôi, trồng trọt; kết quả của hoạt động đánh bắt và nuôi trồng thủy hải sản

- Sản phẩm là giống vật nuôi, cây giống trong các khâu của xuất khẩu cũng như kinh doanh thương mại.

- Hoạt động cung cấp dịch vụ và kỹ thuật phục vụ cho sản xuất nông nghiệp.

- Sản phẩm muối được sản xuất và khai thác tự nhiên như muối mỏ, muối từ nước biển làm bay hơi,....

- Nhà ở thuộc sở hữu của nhà nước bán hoặc chuyển nhượng quyền sử dụng đất.

- Bảo hiểm, các dịch vụ thuộc bảo hiểm và các thiết bị phục vụ việc đánh bắt thủy hải sản.

- Các dịch vụ và hoạt động có liên quan đến tài chính như ngân hàng hay hoạt động đầu tư chứng khoán, vay lãi, chuyển nhượng vốn,....

- Dịch vụ sức khỏe cho mọi người, dịch vụ thú y: vận chuyển, chăm sóc, khám và chữa bệnh,....

- Dịch vụ công ích phục vụ cho những hoạt động của Nhà nước, các chương trình của Chính phủ và các cơ quan khác,...

- Dịch vụ trung gian để duy trì những dịch vụ công như chiếu sáng, dịch vụ tang lễ,...

- Dịch vụ đào tạo, dạy nghề theo quy định của pháp luật về thuế giá trị gia tăng doanh nghiệp.

- Những hoạt động, dịch vụ phát thanh được thực hiện bằng nguồn ngân sách của Nhà nước.

>> Xem thuể thu nhập doanh nghiệp tại đây

2. Cách tính thuế giá trị gia tăng

Các công thức tính thuế giá trị gia tăng đang được cơ quan thuế áp dụng như sau:

- Theo phương pháp khấu trừ

Số thuế GTGT = số thuế GTGT đầu ra - số thuế GTGT đầu vào được khấu trừ

Doanh nghiệp nào sẽ được miễn thuế thu nhập doanh nghiệp

Trong đó: Thuế GTGT trên hóa đơn = giá tính thuế giá trị gia tăng * thuế suất

- Theo phương pháp trực tiếp

Số thuế GTGT = doanh thu * tỷ số %

Trong đó: + 1% đối với nhà cung ứng, phân phối hàng hóa

- 3% đối với sản xuất, vận tải, xây dựng mà doanh nghiệp bao thầu 100% nguyên vật liệu cho hoạt động của mình.

- 5% đối với sản xuất, vận tải, xây dựng mà doanh nghiệp không bao thầu 100% nguyên vật liệu cho hoạt động của mình.

- 2% đối với kinh doanh khác so với những trường hợp trên.

>> Xem thêm hóa đơn giá trị gia tăng

Background là gì? Doanh nghiệp cần làm gì để có một background tốt

Để mọi người hiểu hơn về thuế này thì sau đây ví dụ về thuế giá trị gia tăng cụ thể với cách tính thuế giá trị gia tăng tiền điện. Đối với điện thì theo điều 11 của luật thuế giá trị gia tăng thì phải chịu thuế suất là 10%. Người tiêu dùng điện và người cung cấp điện đều là đối tượng chịu mức thuế này vì người tiêu dùng là đối tượng được quy định trong điều 2 còn người cung cấp điện tính thuế GTGT theo phương pháp khấu trừ.

Các mức thuế suất để tính thuế giá trị gia tăng

II. Luật thuế giá trị gia tăng

Đối tượng chịu thuế và đối tượng nộp thuế không phải khi nào cũng đồng nhất chính vì vậy mà các bạn cần chú ý 2 thuật ngữ này khi sử dụng. Theo luật thuế giá trị gia tăng thì đối tượng doanh nghiệp và tổ chức kinh doanh chịu thuế là các loại hàng hóa và dịch vụ phục vụ cho hoạt động sản xuất và kinh doanh, tiêu dùng tại Việt Nam trừ những trường hợp được đã được nêu ở trên.

Đối tượng nộp thuế giá trị gia tăng doanh nghiệp là những tổ chức, doanh nghiệp có hoạt động sản xuất, kinh doanh hàng hóa hoặc cung cấp dịch vụ:

- Doanh nghiệp nhà nước do cán bộ nhà nước trực tiếp điều hành và quản lý hoạt động.

- Doanh nghiệp có yếu tố nước ngoài: 100% vốn nước ngoài, có vốn đầu từ nước ngoài,....

- Những doanh nghiệp tư nhân, công ty cổ phần, công ty trách nhiệm hữu hạn,...

- Những tổ chức kinh tế thực hiện kinh doanh, dạy nghề, đơn vị vũ trang.

- Hợp tác xã hay những tổ hợp tác về kinh tế,....

Vậy là bài viết mà tôi muốn mang đến cho các bạn đến đây là hết rồi. Sau khi đọc xong bài viết về thuế giá trị gia tăng doanh nghiệp thì các bạn đã hiểu rõ hơn về loại thuế này cũng như những quy định mà bất kỳ doanh nghiệp nào cũng phải thực hiện rồi đúng không nào.